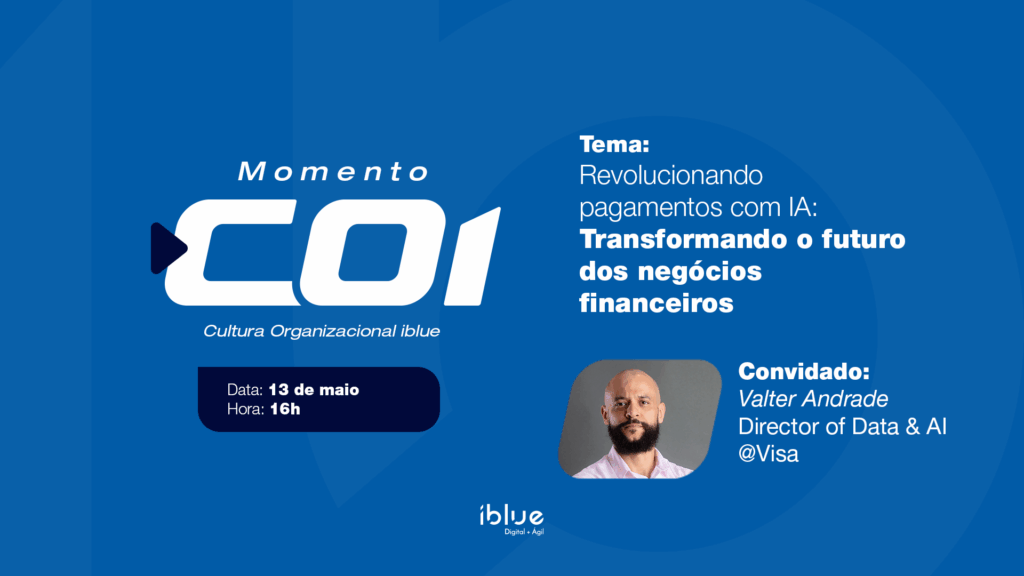

Na quinta edição do nosso evento COI (Cultura Organizacional iblue), tivemos o privilégio de receber o Diretor de Data e IA da Visa, Valter Andrade, para um bate-papo de altíssimo nível sobre um dos temas mais impactantes do momento sobre as transformações do mercado: como a Inteligência Artificial está revolucionando os pagamentos.

Valter trouxe uma visão riquíssima sobre como a Inteligência Artificial está transformando o setor de pagamentos, não apenas em inovação tecnológica, mas também em impacto real sobre segurança, personalização e, principalmente, acesso ao crédito.

Durante a conversa com os ibluers, ele compartilhou a trajetória da Visa com dados e IA desde 1993, destacando como o uso estratégico dessas tecnologias tem evoluído — e como elas podem ser poderosas aliadas na gestão de risco, experiência do cliente e novas oportunidades de negócio.

Essa conversa ressoou ainda mais quando ligada o artigo assinado por ele no portal Finsiders Brasil, que aprofunda muitos dos temas que discutimos no encontro. A seguir, destacamos os principais pontos e reflexões — com nossos comentários — que reforçam o alinhamento entre a visão da Visa e o propósito da iblue: usar dados e IA para gerar valor de negócio.

O desafio do crédito em um cenário complexo

O Brasil vive um momento desafiador no mercado de crédito: altos juros e inadimplência crescente. Segundo dados citados por Valter, quase 73 milhões de brasileiros têm algum tipo de débito. Nesse contexto, encontrar formas mais eficazes de equilibrar inclusão e controle de risco é uma urgência — e os dados, quando bem trabalhados, são uma chave poderosa para isso.

“Dados históricos e transacionais podem ajudar a traçar um perfil comportamental do consumidor”, afirma Valter.

Esse ponto foi amplamente debatido no COI. Não se trata apenas de coletar dados — mas de organizá-los, analisá-los e transformá-los em decisões de negócio. É aí que entra a IA.

IA para prever e agir em tempo real

Modelos de IA têm a capacidade de detectar padrões de comportamento, antecipar riscos e personalizar decisões de forma muito mais dinâmica do que os modelos tradicionais.

Durante o COI, Valter nos provocou com exemplos práticos que mostram como um sistema baseado em IA pode detectar de forma quase instantânea mudanças de padrão de consumo, permitindo ajustes preventivos — como revisão do limite de crédito ou recomendação de um produto financeiro mais adequado.

“Essas respostas, em tempo real, possibilitam ajustes preventivos, beneficiando tanto o cliente quanto a instituição financeira.”

Não é só sobre prevenção — é sobre experiência

Outro insight importante foi que o uso de IA e BI vai além da prevenção de fraudes ou inadimplência. Ele pode melhorar a experiência do cliente de forma significativa, ao reconhecer potenciais mal aproveitados por análises conservadoras.

“Um exemplo é o ajuste de limites de crédito para consumidores que apresentam um perfil financeiro sólido, mas que, por algum motivo, foram subestimados por análises tradicionais.”

Esse ponto reforça algo que acreditamos profundamente na iblue: usar dados para revelar oportunidades invisíveis e liberar potencial de crescimento — seja do cliente, seja da empresa.

A responsabilidade vem junto com o poder

A adoção de IA, no entanto, exige cuidado. Modelos robustos requerem bases de dados diversas e atualizadas, e o uso ético dessas informações deve ser sempre uma prioridade.

“Governança de dados, conformidade regulatória e transparência com os clientes devem ser prioridades.”

Esse alerta é central. Não basta inovar. É preciso inovar com responsabilidade. A confiança do consumidor é um ativo tão valioso quanto os próprios dados.

Tecnologia e colaboração como motores do futuro

O artigo e o COI reforçaram um ponto essencial: empresas de tecnologia e pagamentos — como a Visa — têm um papel decisivo ao oferecer soluções analíticas que complementam as estratégias internas dos emissores de crédito, ampliando o olhar sobre o cliente.

Na iblue, compartilhamos essa mesma visão: a tecnologia deve estar a serviço da colaboração entre empresas, áreas e especialidades. Só assim conseguimos enfrentar os desafios mais complexos — como o acesso ao crédito no Brasil — e destravar novas oportunidades de valor.

Leitura recomendada:

Para quem quiser se aprofundar, o artigo completo de Valter Andrade está disponível no portal Finsiders Brasil: Como a IA pode ser aliada na hora de dar crédito